Монгол Улсын татвар, шилжүүлгийн* бодлого өрхийн орлогын тэгш бус байдалд хэрхэн нөлөөлдөг вэ?

Австралийн Сиднейн их сургуулийн төгсөгч Б.Одонтуяа магистрын судалгааны ажилдаа Үндэсний статистикийн хороо (ҮСХ)-ны Өрхийн нийгэм эдийн засгийн судалгаа (ӨНЭЗС)-ны 2018 оны задгай тоон өгөгдлийг ашиглан Монгол Улсын татвар, шилжүүлэг нь өрхийн орлого болон тэгш бус байдалд хэрхэн нөлөөлж буйг судалжээ.

Засгийн газраас хэрэгжүүлдэг татвар болон шилжүүлгийн бодлого нь ерөнхийдөө тэгш бус байдлыг бууруулахыг зоридог ч тэр бүр энэ зорилгодоо хүрдэггүй байна. Тухайлбал, нийгмийн халамжийн зардлын 40 хувийг эзэлдэг хүүхдийн мөнгө олгох бодлого зорилтот булэгтээ чиглээгүй, регрессив[1]шинжтэй байгааг уг судалгааны дүнгээс харж болно. Өөрөөр хэлбэл тус бодлого орлого багатай бүлэгт илүүтэй чиглэж чадаагүй.

Арга зүй

Судлаач Б.Одонтуяа нь 2018 оны ӨНЭЗС-ны задгай тоон мэдээлэлд тулгуурлан өрхүүдийг зах зээлийн орлогоор[2] нь 10 бүлэг (децил)-т хуваасан байна. Өрхүүдийн төлдөг татвар болон төрөөс авдаг шилжүүлгийг энэхүү орлогын бүлгүүдээр гаргаж, хоёр төрлийн аргаар харьцуулснаар татвар, шилжүүлгийн орлого хуваарилалтын нөлөө хэр прогрессив шинжтэй байгааг тодорхойлжээ. Ингэхдээ харьцангуй болон абсолют прогрессив байдлыг тодорхойлох замаар харьцуулсан байна. Харьцангуй прогрессив байдал гэдэг нь өрхийн төлсөн татвар болон төрөөс авсан халамжийн орлого нь зах зээлийн орлоготой харьцуулахад хэдэн хувь болохыг хэмжсэнээр тодорхойлогдоно. Харин абсолют прогрессив байдал гэдэг нь нийт татвар болон нийт шилжүүлэг буюу төрөөс авсан тэтгэвэр, тэтгэмж, халамжийн мөнгө орлого аль бүлэгт хэдэн хувь ногдож буйгаар тодорхойлогдоно.

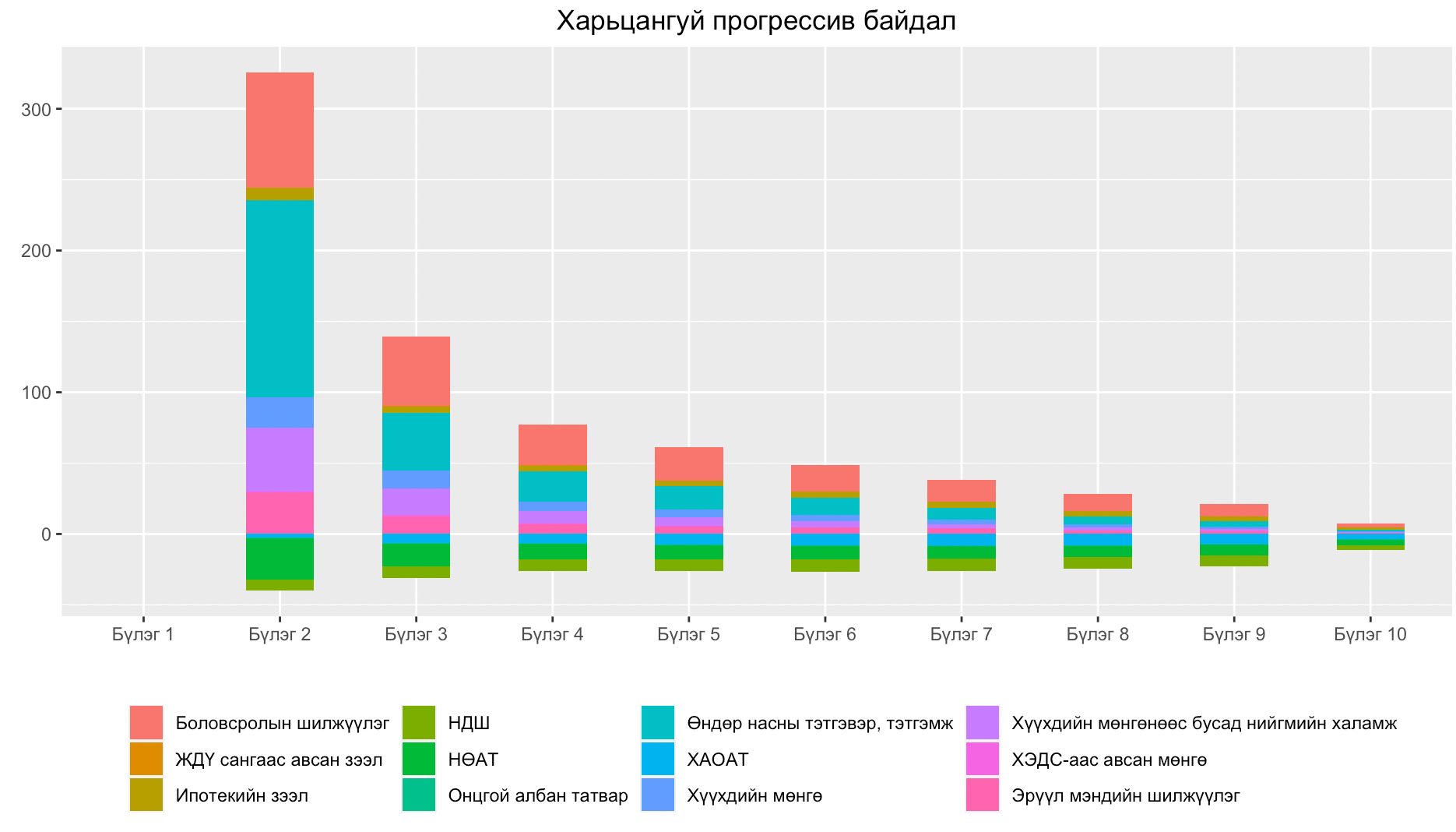

Үр дүн

Харьцангуй прогрессив байдлаараа Монгол Улсын татвар, шилжүүлгийн бодлого нь прогрессив буюу бага орлоготой өрхүүд өндөр орлоготой өрхүүдтэй харьцуулахад харьцангуй бага татвар төлж, их тэтгэвэр, тэтгэмж, халамж авдаг байна. Тухайлбал, хамгийн бага орлоготой хоёрдох бүлгийн өрхүүд зах зээлийн орлогынхоо 285 хувьтай тэнцэх хэмжээний цэвэр шилжүүлэг төрөөс авдаг бол гурав дахь бүлэг 108 хувьтай тэнцэх хэмжээний, 10 дахь бүлэг буюу хамгийн өндөр зах зээлийн орлоготой бүлэг -3.7 хувьтай тэнцэх цэвэр шилжүүлэг авдаг байна. Өөрөөр хэлбэл хамгийн өндөр орлоготой бүлгийн өрхүүд төрөөс авч буй дэмжлэгээсээ илүү их татварыг төлдөг гэсэн үг. Энэхүү прогрессив байдалд өндөр насны тэтгэвэр хамгийн их нөлөөтэй бол хүүхдийн мөнгө регрессив шинжтэй байна.

Зурагт өрхүүдийн төлсөн татвар болон төрөөс авсан шилжүүлгийг зах зээлийн орлогод нь харьцуулсан хувийг орлогын бүлгээр харуулж байна. Босоо тэнхлэгийн тэгээс доош татварын, тэгээс дээш шилжүүлгийн хувийг харуулсан. Бүлэг нэгийн хувьд маш бага зах зээлийн орлоготой учраас цэвэр шилжүүлэг нь хэт сондгойрсон өндөр утга байдаг тул харуулдаггүй (судлаачийн тайлбар).

Абсолют прогрессив байдлын шинжилгээнээс хамгийн өндөр орлоготой бүлгийн өрхүүд нийт хүн амын орлогын албан татварын 63 хувийг, нэмэгдсэн өртгийн албан татварын 50 хувийг, нийгмийн даатгалын 57 хувийг төлдөг бол хамгийн бага орлоготой гурван бүлгийн өрхүүд өндөр насны тэтгэврийн 65 хувийг, нийгмийн халамжийн 53 хувийг авдаг. Харин нийгмийн халамжийн зардлын 40 хувийг эзэлдэг хүүхдийн мөнгө орлогын бүх бүлгүүдэд жигд хуваарилагддаг тул тэгш бус байдлыг бууруулахад бага үүрэг гүйцэтгэж байна.

Судалгааны ажлын дэлгэрэнгүйг унших бол судлаачаас хүсэлт гарган авах боломжтой. Мөн судалгааны ажлыг Эн Ар Си Си судалгааны ээлжит семинарт дэлгэрэнгүй хэлэлцүүлнэ. Семинарт оролцох бол энд дарж дэлгэрэнгүй мэдээлэл авна уу.

* Шилжүүлэг гэдэг нь өрхүүдэд олгодог хүүхдийн мөнгө, нийгмийн халамжийн сангаас олгодог тэтгэвэр, тэтгэмж зэргийг хэлнэ.

[1] Өндөр орлоготой байх тусмаа их татвар төлдөг бөгөөд бага шилжүүлэг авдаг бол бодлого прогрессив буюу орлого хуваарилалтыг тэгш болгох чиглэлд ажиллаж байна гэж үздэг. Харин орлогын дахин хуваарилалтын бодлогын дүнд өндөр орлоготой болох тусмаа бага татвар төлж, их шилжүүлэг авдаг бол бодлого регрессив болно.

[2] Зах зээлийн орлогод цалин хөлс, түрээс, хүүгийн орлого болон өрхийн үйлдвэрлэлээс олсон орлого зэргийг тооцдог.